Co to jest IKE i IKZE?

IKE (Indywidualne Konto Emerytalne) i IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego) to konta emerytalne w ramach tzw. III filaru systemu emerytalnego. Oznacza to, że zakładasz je dobrowolnie i samodzielnie decydujesz, ile i kiedy wpłacasz.

Takie konta możesz otworzyć w:

- towarzystwie funduszy inwestycyjnych (TFI),

- banku,

- zakładzie ubezpieczeń,

- domu maklerskim,

- dobrowolnym funduszu emerytalnym (DFE).

Pieniądze, które wpłacasz na IKE lub IKZE, nie „leżą na koncie” – są oszczędzane lub inwestowane. Masz więc szansę na wyższy zysk niż na zwykłej lokacie czy koncie oszczędnościowym. Przy czym nie musisz znać się na inwestowaniu, bo Twoimi pieniędzmi mogą zarządzać eksperci (np. jeśli założysz IKE – jak większość Polaków – w TFI*).

Co ważne: pieniądze zgromadzone na IKE i IKZE należą tylko i wyłącznie do Ciebie. Państwo nie ma do nich dostępu. Jeśli umrzesz, zanim zdążysz z nich skorzystać, oszczędności nie przepadają – zostaną odziedziczone przez wskazaną przez Ciebie osobę lub spadkobierców.

Oba konta dają Ci też korzyści podatkowe, ale w różny sposób, które opisujemy poniżej.

*Według „Raportu o stanie rynku emerytalnego w Polsce na koniec 2024 roku” przygotowanego przez Urząd Komisji Nadzoru Finansowego, 51% posiadaczy IKE ma konto w TFI – https://www.knf.gov.pl/knf/pl/komponenty/img/Informacja_o_stanie_rynku_emerytalnego_w_Polsce_na_koniec_2024_94436.pdf.

Jakie są korzyści podatkowe?

W IKE nie płacisz 19% podatku od zysków kapitałowych przy wypłacie na emeryturze (jeśli spełniasz warunki – opiszemy je w części „Kiedy możesz skorzystać z pieniędzy?”). To oszczędność niemal 1/5 na wypracowanej przez lata sumie zysków. Wyobraź sobie, że wpłacane i inwestowane przerz lata pieniądze osiągną kilkudziesięciotysięczny zysk. Przykładowo, przy zysku na poziomie 50 tys. zł ten podatek wynosiłby blisko 10 tys. zł! Dzięki IKE te pieniądze zostaną na Twoim koncie.

W IKZE odliczasz wpłaty od dochodu w PIT, dzięki czemu płacisz mniejszy podatek w tych latach, w których wpłacasz na konto. Mówiąc inaczej – zyskujesz ulgę podatkową, dzięki której zapłacisz niższy PIT lub uzyskasz zwrot podatku. Taka ulga za 2025 r. to maksymalnie 3330 zł dla osób zatrudnionych na umowie o pracę, zlecenie itp. lub bezrobotnych. Wyższa ulga podatkowa jest dostępna dla osób samozatrudnionych – za 2025 r. to nawet 4996 zł. A przy wypłacie po 65. roku życia zapłacisz 10% zryczałtowanego podatku.

To oznacza, że IKZE daje ulgę co roku, ale nieco mniejszą korzyść na końcu. IKE nie daje ulgi podatkowej w trakcie oszczędzania, ale pozwala uniknąć podatku przy wypłacie. Możesz skorzystać online z ogólnodostępnych kalkulatorów IKE i IKZE aby sprawdzić, jakie mogą być Twoje korzyści.

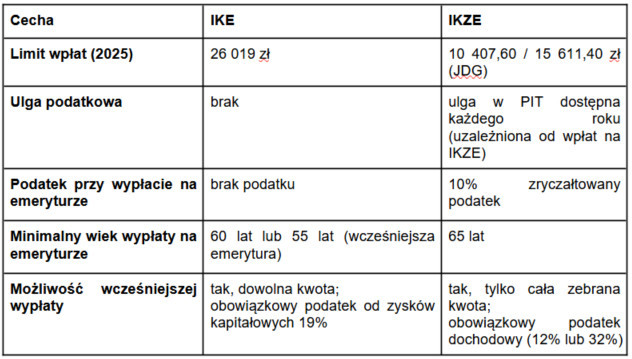

Limity wpłat – inne dla każdego konta

Oba konta mają roczne limity wpłat, ale ich wysokość jest inna.

- W 2025 roku na IKE możesz wpłacić maksymalnie 26 019 zł.

- Na IKZE możesz wpłacić łącznie 10 407,60 zł lub 15 611,40 zł, jeśli prowadzisz działalność gospodarczą.

Limity są ustalane co roku i ogłaszane przez Ministerstwo Rodziny, Pracy i Polityki Społecznej.

Kiedy możesz skorzystać z pieniędzy?

Oszczędzanie na emeryturę na kontach emerytalnych nie pozbawia Cię dostępu do Twoich pieniędzy – możesz je wypłacić, kiedy chcesz. Jeśli jednak wypłacisz pieniądze z IKE przed sześćdziesiątką, zapłacisz podatek od zysków kapitałowych (19%). Możesz za to nadal prowadzić konto i wpłacać na nie pieniądze. A jeśli oszczędzasz na IKZE i chcesz wypłacić pieniądze przed 65. rokiem życia, możesz wycofać tylko wszystkie zgromadzone środki. Zapłacisz wtedy podatek dochodowy według skali podatkowej od całej kwoty (12% lub 32%) i musisz zamknąć konto.

Żeby skorzystać ze zwolnienia z podatku Belki przy wypłacie na emeryturze, musisz spełnić te warunki:

- IKE: wiek wypłaty min. 60 lat (lub 55 lat z prawem do wcześniejszej emerytury) i co najmniej 5 różnych lat wpłat na konto.

- IKZE: wiek wypłaty min. 65 lat i wpłaty w co najmniej 5 różnych latach kalendarzowych. Pamiętaj jednak, że na IKZE zamiast 19% podatku od zysków kapitałowych zapłacisz zryczałtowny podatek 10% od wypłacanej kwoty.

Dla kogo IKE, a dla kogo IKZE?

Wybór zależy od Twoich priorytetów.

IKE może być lepsze, jeśli:

- nie chcesz płacić 19-procentowego podatku od zysków przy wypłacie na emeryturze,

- chcesz mieć większy roczny limit wpłat,

- nie zależy Ci na corocznej uldze podatkowej w PIT.

IKZE może być lepszym wyborem, jeśli:

- jesteś w drugim progu podatkowym i szukasz sposobów na obniżenie podatku PIT,

- chcesz co roku korzystać z ulgi podatkowej,

- nie przeszkadza Ci 10% podatek przy wypłacie.

Możesz też mieć oba konta i korzystać z podwójnej korzyści – odliczać wpłaty do IKZE i budować oszczędności zwolnione z podatku na IKE.

Porównanie IKE i IKZE – tabela

Zarówno IKE, jak i IKZE pozwalają oszczędzać na przyszłość i dają korzyści podatkowe. Wybór zależy od Twojej sytuacji finansowej i planów na przyszłość. Możesz zacząć od jednego konta, a z czasem zdecydować się na oba. Sprawdź szczegóły dotyczące IKZE i zobacz, jak możesz zyskać na uldze podatkowej: www.gstfi.pl/emerytura/ikze.

Komentarze