Coraz mniejsza opłacalność ugód

Jeszcze kilkanaście czy nawet kilka miesięcy temu niektórzy eksperci zwracali uwagę, aby nie odrzucać od razu propozycji ugody tylko ją dokładnie przeanalizować. Podkreślali, że oferty mogą być zróżnicowane i przed podjęciem ostatecznej decyzji należy rozważyć wszystkie “za” i “przeciw”.

Proponowane przez Komisję Nadzoru ugody z frankowiczami niosą ze sobą przede wszystkim eliminacją ryzyka walutowego. Zawierając taką ugodę posiadacz kredytu nie musi już zajmować się kursem franka szwajcarskiego. Dodatkową zaletą takich ugód miał być fakt, że zmniejszeniu ulegnie saldo zadłużenia. W tym miejscu jednak warto zaznaczyć, że nie jest to takie pewne. Wiele zależy od kursu przeliczenia.

W temacie ugód warto zwrócić uwagę na inne aspekty. Po pierwsze, propozycje ugód nie otrzymują wszyscy. Nie otrzymują ich osoby, które już spłaciły zobowiązanie wobec banku. Po drugie podpisanie ugody oznacza, że frankowicz zrzeka się prawa do dochodzenia roszczeń w przyszłości. Po trzecie, ósma z rzędu podwyżka stóp procentowych oraz rosnąca stawka WIBOR oznacza wysokie raty kredytów w PLN. Do tego trzeba dodać, że proponowane kursy przeliczenia są wyższe, niż te w dniu podpisywania umowy kredytowej.

Więcej o ugodach frankowych: https://frankomat.com.pl/blog/ugody-z-frankowiczami-2021-2022-co-proponuja-banki/

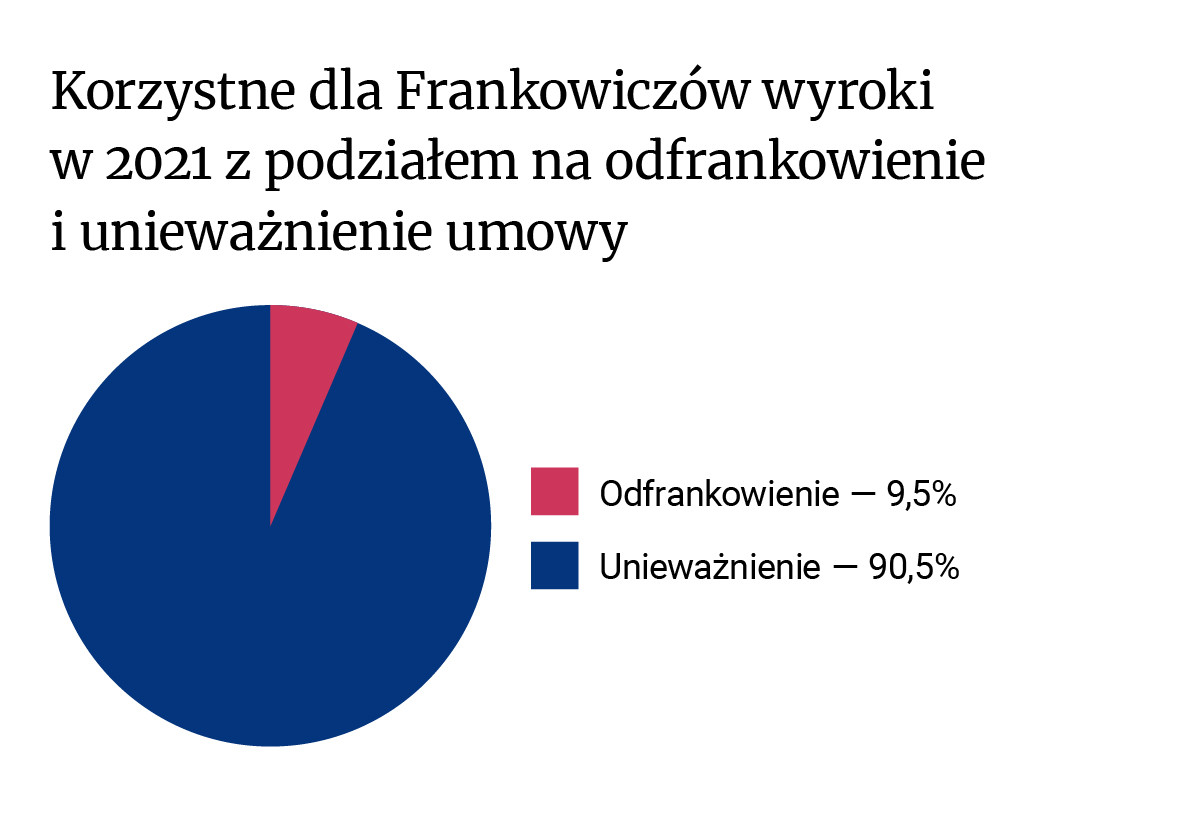

Coraz więcej wygranych frankowiczów

Ostatnie lata pokazują, że złożenie pozwu oraz droga sądowa to najlepsze rozwiązanie problemu frankowego. Kwota korzyści, którą można uzyskać w ramach unieważnienia lub odfrankowienia umowy z bankiem jest nawet kilkukrotnie wyższa, niż w przypadku zawarcia ugody.

Z punktu widzenia frankowicza najkorzystniejsze jest unieważnienie umowy. Taki wyrok oznacza, że umowa z bankiem przestaje obowiązywać, pozostaje jedynie kwestia rozliczenia pomiędzy stronami.

Oczywiście przełomowym momentem było ogłoszenie wyroku Trybunału Sprawiedliwości Unii Europejskiej w sprawie Państwa Dziubaków. Decyzja unijnego trybunału potwierdziła dotychczasową polską linię orzecznictwa. Polskie sądy słusznie uznawały, że znajdujące się w umowach kredytowych klauzule waloryzacyjne są niedozwolone. To otworzyło drogę frankowiczom do ubiegania się przed sądem o odfrankowienie lub unieważnienie umowy.

Z najnowszych statystyk wynika, że aż 96 procent spraw frankowych kończy się pozytywnym rozstrzygnięciem dla frankowicza. Zdecydowana większość (ponad 90%) skutkowała unieważnieniem umowy z bankiem.

Jak wybrać dobrą kancelarię?

Frankowicze, którzy chcą walczyć o swoje na drodze sądowej, często mają problem z wybraniem oferty kancelarii. Faktycznie w tym gąszczu propozycji trudno się odnaleźć. Pomocnym narzędziem jest porównywarka i kalkulator frankowy Frankomat.com.pl. Dlaczego warto z niej skorzystać?

Porównywarka Frankomat jest bezpłatna. Frankowicz za jej pomocą może w jednym miejscu porównać ponad 120 ofert kancelarii oraz firm, które zajmują się sprawami frankowymi. Po wypełnieniu krótkiego formularza uzyskują informację, kto może poprowadzić ich sprawę. Warto podkreślić, że kancelarie nie podejmują się wszystkich zgłoszonych przez frankowiczów spraw - wyjaśnia Joanna z Frankomat.com.pl.

Ponadto można uzyskać szacunkowe obliczenia dot. wysokości roszczeń. Kalkulator oblicza zarówno kwotę nadpłaty kredytu frankowego, jak i kwotę korzyści uzyskanych dzięki unieważnieniu umowy z bankiem. Więcej informacji tutaj: https://frankomat.com.pl/blog/kalkulator-frankowy-ile-pieniedzy-mozna-odzyskac-od-banku/

Komentarze

0